云计算已经普遍为各行业企业所接受,新技术逐渐落地并走向核心生产应用,基础云服务行业将变革整个社会的IT基础设施。公有云企业依靠流量和资本优势,扩张为综合云服务提供商;私有云、容器、软件定义存储、超融合、软件定义网络、SD-WAN、CDN、云管理平台、iPaaS、灾备等细分行业厂商,亦互相渗透,抢夺市场机遇。进入深水期的基础云服务,竞争愈加激烈,也让人期待新的基础设施巨头的诞生。

撰写 | 张宏祥

从大数据、AI到区块链,一波波新技术风骚不断,而默默支撑它们运行的基础云服务,却一直被冷落。

这实在不应该。

其实,基础云服务才是幕后英雄,正是它不断变革着传统IT基础设施,而其技术演进同样精彩纷呈。

从计算的云化,到存储、网络的云化,再到业务开发和应用交付能力的云化,云计算的本质是将以前独立的资源整合为资源池,弹性伸缩、按需使用,实现成本降低与效率提升。

经过近十年发展,国内企业已就“上云”达成共识,基础云服务行业逐渐进入深水期。

政策层面,在“去IOE”、自主可控大背景之下,云计算已经成为国家发展战略。2018年8月10日,工信部印发《推动企业上云实施指南(2018-2020年)》,进一步明确了上云的具体要求,并指出到2020年,全国新增上云企业100万家,形成典型标杆应用案例100个以上。

需求层面,新兴互联网企业率先上云,业务发展迅速;面对互联网行业的冲击,传统行业逐渐意识到利用云计算技术进行数字化转型的必要性,开始积极拥抱云服务。

由于传统企业更加重视数据安全和核心业务稳定性,行业云、私有云、混合云发展进一步加速。鉴于此,容器、软件定义存储及超融合、软件定义网络等重点服务于企业私有部署的基础设施行业,开始进入高速发展期。

公有云巨头亦不愿放弃这一广阔市场,不断扩展业务边界,成为综合云服务提供商。

例如,阿里云推出飞天全量云,私有化输出自身公有云能力,同时与私有云厂商ZStack联合打造混合云解决方案;UCloud收购旗下私有云子公司UMCloud外资股份,并完成UMCloud与容器厂商数人云的战略合并;青云大力推动其超融合系统青立方Qing³,等等。

此外,围绕企业上云后的多云管理、网络连接、数据集成等需求,云管理平台、SD-WAN、iPaaS行业创业公司纷纷从幕后走到台前,开始为业内所关注。

然而,对比纷纷涌现独角兽的美国市场,中国基础云服务领域,除了阿里云领衔的几家综合云服务提供商之外,甚至连估值10亿人民币级的厂商都凤毛麟角。

基础云服务市场集中度如何?面对综合云服务提供商的渗透,细分领域厂商能否占据一席之地,甚至成长为独角兽?新的需求与技术将如何推动基础云服务行业的变革?

为扫除迷雾,看清真相,爱分析结合两年以来对国内外厂商桌面研究与实地调研,重磅推出“爱分析中国基础云服务创新企业榜”,为业内人士及投资者提供参考。

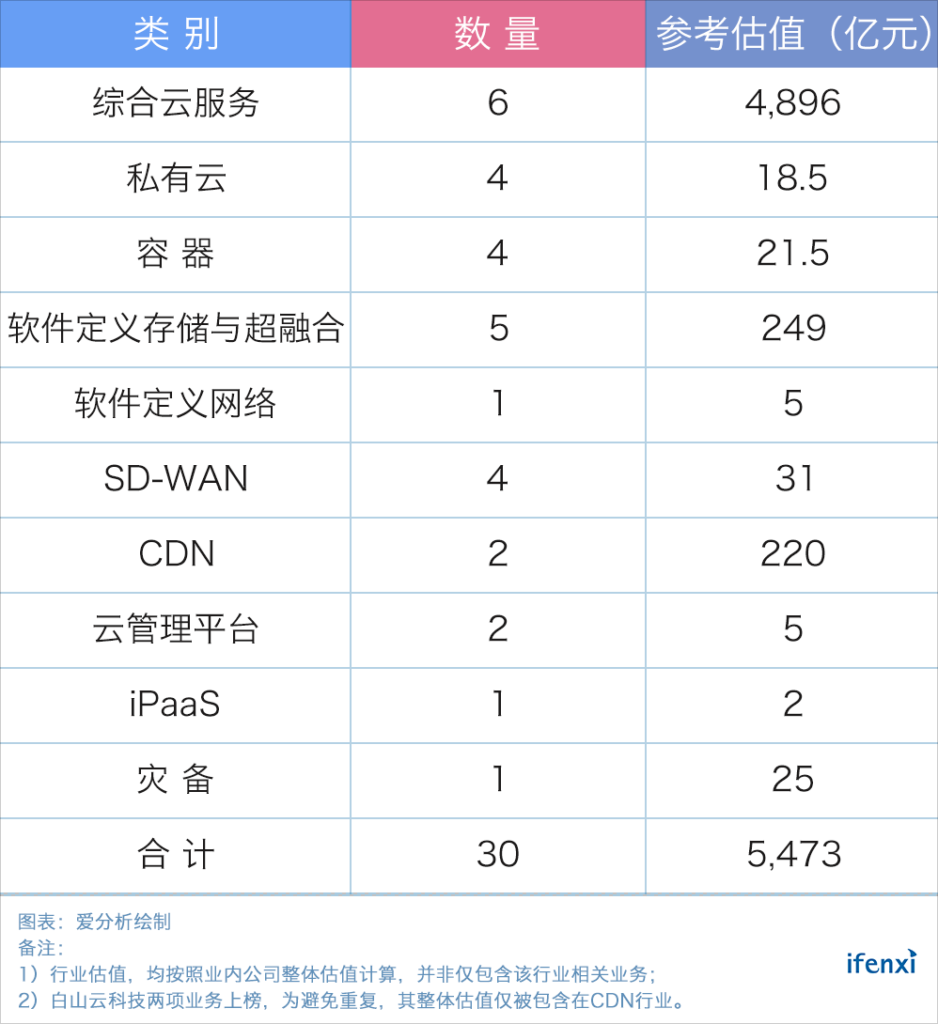

本次榜单包括10个细分领域:综合云服务、私有云、容器、软件定义存储与超融合(SDS&HCI)、软件定义网络(SDN)、软件定义广域网(SD-WAN)、内容分发网络(CDN)、云管理平台(CMP)、集成平台即服务(iPaaS)、灾备,合计30家上榜公司,总估值5,473亿元。

综合云服务:阿里云一枝独秀,最终洗牌期将近

本次榜单中共有6家综合云服务提供商上榜,位列榜单最前列,合计估值4,896亿元,占榜单总估值89.5%。

作为国内最早坚定看好公有云IaaS的厂商,阿里云正迎来丰收期,2018财年营收达133.9亿人民币,连续多年保持三位数增长,中国市场份额接近50%,调整后的EBITA margin上升至-6%,盈利指日可待,以3,000亿估值遥遥领先。

腾讯云发展势头迅猛,以900亿估值紧随阿里云之后。腾讯云与阿里云的竞争,颇有中国版Azure追击AWS的味道。

面临左右手互搏难题的华为,终于下定决定,于去年成立Cloud BU,并将其升为一级部门。华为云基于OpenStack打造公有云是一步险棋,但考虑到华为在云计算各领域的强大研发实力,以及华为在传统行业的丰富渠道和客户关系,将成为行业内未来最大的变数。

金山云在雷军系资源支持下,于今年年初获得7.2亿美元巨额融资,谋求更大的市场份额。

作为综合云服务领域唯二上榜的独立创业公司,UCloud和青云在巨头夹击之下成长起来,令人钦佩。

UCloud强调中立可信赖,重视数据安全,努力构建数据流通生态;青云则定位企业级全栈云ICT服务商,推出了超融合、软件定义存储、容器管理平台、云管平台、SD-WAN云网一体等产品,致力于实现公、私、混、托的四位一体统一管理。

Gartner最新发布的全球IaaS魔力象限,已仅剩6家厂商,国际市场走向寡头格局。在中国市场,爱分析同样观察到市场整体增速放缓,头部厂商在收入增速上,进一步领先其他厂商。

爱分析预计,国内市场洗牌将近,各厂商如何在规模增长和利润实现上取得平衡,赢得自己的一席之地,让我们翘首以待。

私有云和容器:Kubernetes能否一统天下?

海外私有云市场,VMware占据统治地位,OpenStack面临着碎片化严重,升级、运维困难等问题,难以产品化,影响力趋弱。

而在中国市场,由于开源成本低、易于定制、避免云锁定等因素,OpenStack得到了更多认可。创业公司中,九州云重点布局边缘计算,EasyStack大力推动超融合产品,海云捷迅构建人工智能管理平台,各厂商多年来加强研发投入,不断提高OpenStack部署、运维和升级的自动化水平。

ZStack在国内私有云市场中可谓异类,与OpenStack不同,ZStack从创立之初就追求极致的产品化,可直接从官网下载安装,并从灾备和网络连接的痛点出发,推进混合云产品的落地。

2017年,Kubernetes取得了持续多年的容器编排工具之争的最终胜利,技术的进步使得容器和Kubernetes的采用率急剧上升。国内容器PaaS厂商也在沉寂了一年多之后,纷纷获得大额融资。其中,获得腾讯和英特尔投资的灵雀云、获得京东投资的博云领跑行业,才云、时速云紧随其后。

PaaS第一股Pivotal上市,对一直不被看好的PaaS行业而言,可谓振奋人心。Pivotal也同样给中国容器PaaS公司指明了道路——咨询等重度服务是获取标杆企业最好的手段,服务好客户后再谈标准化产品输出。

私有云和容器厂商与综合云服务提供商的结盟值得关注,腾讯云投资灵雀云和海云捷迅,京东云投资博云和EasyStack,阿里云投资ZStack,综合云服务提供商通过战略投资,持续扩大在细分领域的势力范围,共同为客户提供整体解决方案。

容器的发展,带来了新的讨论——容器和Kubernetes是否会取代虚拟机?Google等互联网公司,已经大规模地将容器直接部署在物理机上,不少企业也已经在部分业务上开始尝试,但容器和Kubernetes技术在对不少应用和场景的支持上仍有不足,尤其是有状态应用及持久化存储。

虚拟机会与容器相互结合,还是会被容器所消灭?技术趋势的不确定性,也正是其独特的魅力。

软件定义网络、软件定义存储与超融合:软件定义时代的到来

软件定义数据中心(SDDC)的好处显而易见,企业可通过软件的灵活性提高硬件的利用效率,同时避免被硬件厂商锁定。

VMware于2012年以12亿美元收购Nicira,并基于Nicira的技术推出SDN产品NSX,2017年收入估算超过10亿美元,已成为VMware最大增长点之一。

成立于2011年的云杉网络,作为国内最早专注软件定义网络技术的公司,帮助企业构建数据中心虚拟网络,并提供相关网络监控、运维和安全服务,多年坚守,终于迎来国内软件定义网络市场进入发展快车道的时期。

存储是企业IT基础设施的核心,软件定义存储帮助企业实现了各类数据的统一管理。创业公司中,XSKY领跑行业,打造同时支持块、对象、文件三种存储的统一数据存储平台,构建应用支持生态,杉岩数据紧随其后,两者在对象存储和块存储领域市场竞争中已可与华为、新华三等老牌大厂一争高下。

超融合架构将计算、存储、网络等集于一体,提升了系统性能,大大简化了IT资源的部署和管理。深信服渠道为王,2017年5万元以下订单数量占绝大多数。创业公司中,泽塔云推出GPU虚拟化和AI解决方案,焱融云则发力存储对容器的支持。

SD-WAN:网络连接刚需爆发,政策有待明朗

移动互联网带来流量爆发,企业愈加重视网络连接的质量。SD-WAN由于部署快捷、降低带宽成本、提升性能等优点,已经开始被越来越多地采用,市场爆发在即。

大河云联打造SD-WAN核心控制器,为需要SD-WAN的企业和运营商提供组网方案,观脉科技、犀思云、Zenlayer则类似独角兽公司Aryaka,建设自己的SD-WAN网络,企业可直接接入,犀思云、Zenlayer还充分利用自身节点,为企业提供边缘计算服务。

一方面,SD-WAN较传统网络,在协议层面仍需继续完善,以加强对更多复杂应用的支持;另一方面,SD-WAN涉及到跨境网络连接等问题,政策层面仍不明朗,相关企业要警惕触及红线。

云管理平台和iPaaS:潜力市场,谁能脱颖而出?

RightScale最新报告显示,已有81%的企业客户采纳多云策略,提高云资源使用和管理效率的云管理平台逐渐进入企业视线,传统IT管理四巨头之一的BMC,不久前已将自己重新定位为多云管理公司。作为中立创业公司,FIT2ClOUD和骞云科技已拿下多个行业的标杆客户。

iPaaS可能是基础云服务领域,中美发展差距最大的细分行业。美国Mulesoft上市后被Salesforce以65亿美元收购,而我国的iPaaS创业公司刚刚于近两年诞生,白山云科技从头部大型企业切入,数帝网络则更多服务于中小型企业。中国企业的云端系统日益复杂,数据集成的难度也越来越高,iPaaS的重要性必将凸显。

CDN和灾备:传统行业在云时代继续前进

云计算的发展,进一步促进了流量的爆发,作为网络加速器的CDN行业,也迎来新的机遇。但机遇与挑战并存,云计算厂商纷纷进入并掀起价格战,行业重新洗牌。

网宿科技占据国内CDN市场40%以上份额,依靠规模效应和强大的运营能力,稳居行业第一的位置并保持盈利,同时积极布局云安全等增值业务,开拓海外市场。白山云科技通过秒推等创新技术抢占市场,成为传统CDN和云计算巨头之外,唯一进入行业前五的创业公司。

灾备在云计算时代面临着新的挑战,对多云环境的兼容、海量数据的处理、数据和业务的快速恢复,是难题同时也是技术竞争壁垒。

爱数与华为云、腾讯云等众多云平台达成合作,已有多个客户单环境下备份存储容量超10PB,并通过副本数据管理技术实现数据的分钟级恢复,连续多年在中国灾备市场处于领先地位。

多行业渗透VS聚焦主业:各有所长,长期并存

公有云作为巨大的流量入口,天花板是全IT产业链,前段时间,一则AWS正在考虑推出交换机产品的虚假新闻,就使得思科等网络设备巨头的股价应声下跌。此外,在其他领域,行业之间的渗透亦不断加强,例如,私有云厂商开始涉足容器、超融合,容器厂商推出云管理平台和超融合一体机。

涉足多行业的云服务厂商,可为客户提供更加一致、稳定的用户体验,而专注于细分赛道的玩家,则在中立性和兼容性上更有优势,爱分析认为,双方将长期共存,竞争关键在于如何更好地满足客户的需求。

以上是爱分析对基础云服务行业阶段性研究总结,我们将对该领域持续深入调研,并将陆续发布公司调研和研究报告,欢迎大家持续关注并提供建议。